공동주택,다세대주택,단독주택,토지 등 부동산에 대한 세금에는 부동산을 보유하는 기간에 부과되는 보유세인 재산세와 종합부동산세가 있으며 부동산을 취득하고 양도하는 단계에서 납세의무가 발생되는 거래세인 취득세와 양도소득세가 있습니다

부동산에 대한 세금은 국세와 지방세로 구분되며 국세는 중앙정부에서 과세하는 세금, 지방세는 지방정부(시군구청장)에서 부과하는 세금으로 중앙정부의 대표적인 국세로는 부가가치세,근로소득세, 양도소득세,종합부동산세,증여세,상속세 등이 있으며 지방세로는 취득세,재산세 등이 있습니다

단독주택,공동주택 등 부동산에 대한 세금 중에서 보유세인 재산세와 종합부동산세는 과세기준일(매년 6월1일)현재의 소유자에게 납세의무가 발생하게 됩니다

단독주택 및 공동주택 등 주택에 대한 세금은 1차적으로 과세기준일(매년 6월1일)현재의 소유자 기준으로 지방세인 재산세를 부과하고 2차적으로 부과한 재산세를 바탕으로 [종합부동산세법]에 따라 주택분에 대한 국세인 종합부동산세를 인별로 과세하도록 규정되어 있습니다

종합부동산세는 주택분에 대한 재산세 납세의무자로서 재산세 과세대상인 주택의 공시가격을 소유자별로 합산한 금액이 6억원(1세대 1주택자로 단독소유의 경우 9억원)을 초과하는 경우에 납세의무가 있으며 국토교통부장관이 매년 1월1일 기준으로 4월30일 공시되는 단독주택(개별주택),공동주택의 공시가격을 기준으로 종합부동산세를 부과하도록 규정되어 있습니다

하지만 종합부동산세 과세기준일(6월1일) 직전인 매년 상반기(2~5월)에 준공된 신축 공동주택의 경우에는 공시가격이 공시되지 않습니다

이렇게 종합부동산세 과세기준일(6월1일) 현재 공시가격이 없는 단독주택,공동주택의 경우 종합부동산세의 과세시 적용되는 기준시가에 대하여 국세청에 질의한 결과 다음과 같이 회신을 입수하여 그 내용을 간략하게 정리해 보았습니다

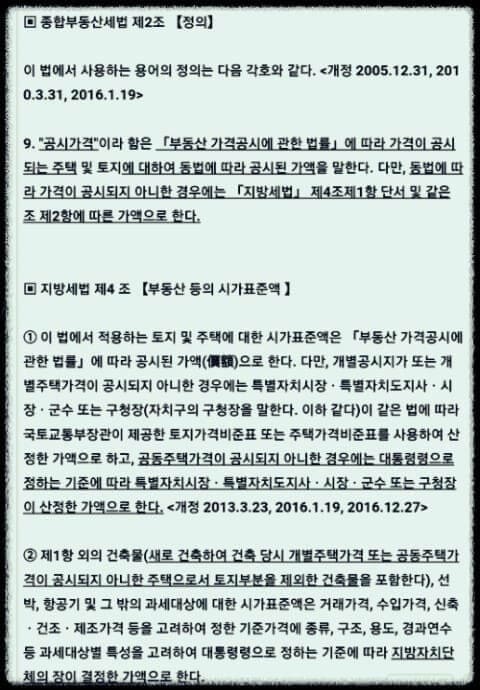

[부동산세법]에서 "공시가격" 이라 함은 [부동산 가격 공시에 관한 법률]에 따라 주택 및 토지에 대하여 공시된 가액을 의미하는 것으로 동법에 따라 가격이 공시되지 아니한 경우에는 [지방세법] [제4조1항]에 따라 지방자치단체의 장이 결정한 가액으로 한다

이 법에서 적용하는 토지 및 주택에 대한 시가표준액은 부동산 공시에 관한 법률에 따라 공시된 가액으로 다만 개별공시지가 또는 개별주택 가격이 공시되지 않은 경우 지자체장이 같은 법에 따라 국토부장관이 제공한 토지가격비준표 또는 주택가격비준표를 사용하여 산정한 가액으로 하고 공동주택 가격이 공시되지 아니한 경우에는 대통령령이 정하는 기준에 따라 지자체장이 산정한 가액으로 한다

'세금 관련정보' 카테고리의 다른 글

| 1세대1주택 비과세 특례 보유기간 요건 규제강화(2주택 이상 다주택자 규제강화) (0) | 2019.03.17 |

|---|---|

| 프리미엄 붙은 아파트 분양권 전매,증여시 취득세 과세표준 및 양도소득세 계산시 취득가액 (3) | 2018.04.09 |

| 아파트분양권 부부간 공동명의 변경시 증여세 신고서 작성방법 (2) | 2018.04.02 |